Noticias

Chime, o el riesgo de los neobancos

Es bastante probable que no hayas oído hablar nunca de Chime, o puede ser que te haga pensar en Amazon Chime, el servicio de reuniones online de Amazon. Pero no, no tiene nada que ver con videoconferencias y salas de reuniones virtuales. Chime es un neobanco, una de esas entidades financieras nacidas cuando Internet ya se había colado en nuestras vidas, y que sacan partido a las mil y una ventajas que ofrece un modelo exclusivamente digital, en contraposición a la banca tradicional, en la que la transformación digital se va produciendo poco a poco, y que todavía dependen de las oficinas físicas para muchos fines.

Los neobancos forman parte del ecosistema fintech, un nuevo paradigma del que ya en 2013 se apuntaba que iba a barrer del mercado a las entidades clásicas en un plazo de entre cinco y diez años. Obviamente era una predicción demasiado osada, pero es indudable que ese sector ha crecido como la espuma estos últimos años, y que el sector financiero ha tenido que llevar una profunda remodelación de su funcionamiento y sus servicios para adaptarse a este nuevo modelo.

Una de las ventajas de las que se han beneficiado algunas fintech frente a las compañías tradicionales es de la falta de regulaciones específicas. Así, hemos podido ver nacer muchas compañías que operan de manera internacional, sin tener que ajustar sus operativas a cada jurisdicción concreta. Esto, en algunos casos es una ventaja, pues es indudable que algunos marcos regulatorios parecen excesivos, pero en otros casos, y gracias a ese limbo legal, pueden eludir regulaciones y garantías diseñados específicamente para proteger los derechos de sus usuarios.

Antes de seguir, eso sí, quiero aclarar que esto no es una crítica a los neobancos ni a las fintech, en absoluto. En este sector han surgido empresas muy serias, responsables y competitivas, y además su simple existencia ha empujado a muchas empresas tradicionales a renovarse. El problema es que, y al igual que ya hemos visto anteriormente en entidades relacionadas con las criptomonedas, en ocasiones parece que los sistemas fallan con mayor frecuencia que en entidades tradicionales, y eso es lo que parece estar pasando con Chime.

Según podemos leer en Propublica, Chime, una fintech que ofrece servicios de banca, ha estado cerrando cuentas de sus usuarios, en algunos casos sin devolverles el dinero que tenían en las mismas, y con alegaciones a medidas genéricas contra depósitos fraudulentos. El problema es que, efectivamente, muchos delincuentes intentan emplear estos servicios para operar con su dinero, de origen ilícito, pero una política laxa en lo referido a la seguridad de sus clientes puede dar, y de hecho lo está haciendo, muchos problemas a sus clientes legítimos.

Según podemos leer en esa publicación, Chime está generando una tasa inusualmente alta de quejas y reclamaciones en entidades como la Oficina de Protección Financiera del Consumidor, en la que acumula 920 reclamaciones, o las 4.439 que mantiene en la Better Business Bureau. Una cantidades que sorprenden, especialmente al comprobar que otras entidades, con un volumen de clientes mucho más elevado, tienen cifras inferiores.

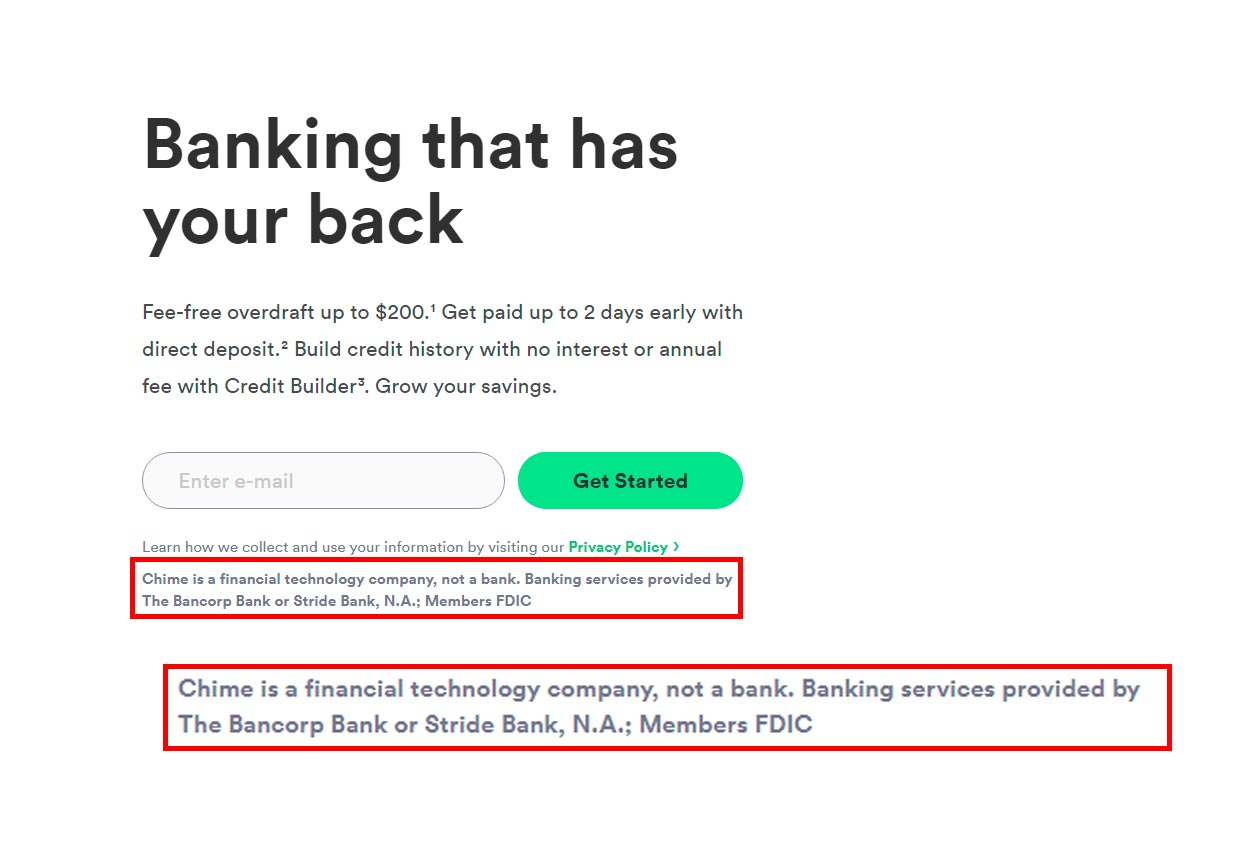

El problema con Chime es que, como ya he indicado antes, no es un banco, y la misma compañía lo afirma en su página web… en la que, por otra parte, se publicita como banco:

Y por si te lo estás preguntando, el texto pequeño, es decir, el que indica que Chime no es un banco, no se muestra ahí por deseo de sus responsables, sino a consecuencia de una violación de regulaciones estatales de California, Estados Unidos, fruto de una investigación en la que se determinó que Chime se había descrito a si misma como un banco sin serlo, dando lugar a la confusión de los consumidores. ¿Y por qué identificarse como un banco, en vez de como una Fintech? Porque para muchos usuarios el concepto de banco resulta más seguro que el de Fintech… por las regulaciones de las que hablaba al principio.

Es cierto, tal y como se puede leer en ese mensaje de su web, que para los servicios de banca se apoya en dos bancos que sí que están regulados como tales, y que por lo tanto deberían ofrecer las mismas garantías en todos los casos. El problema es que Chime añade una capa intermedia entre banco y usuario, y es precisamente esa capa la que podemos considerar, en el ámbito legal, una especie de tierra de nadie, que puede dar lugar a cierres arbitrarios de cuentas como los sufridos por algunos de sus clientes.

Urge, sin duda, establecer marcos regulatorios que velen por la seguridad de los usuarios de las fintech, porque cada día es más evidente que el futuro del dinero es digital. Incluso los bancos más tradicionales y tradicionalistas han tenido que dar su brazo a torcer y ofrecen servicios de banca online. Sin embargo, problemas como los que están experimentando algunos usuarios de Chime pueden dar al traste con el buen trabajo que han hecho otras muchas fintech, lastrando así una revolución en la que, con las cosas bien hechas, todos tenemos mucho que ganar.

Windows 11 tiene un consumo de memoria ridículamente alto: tres aplicaciones básicas ya rozan 1 GB de RAM

LG xboom Blast, un potente altavoz Bluetooth para tus fiestas de verano

Guía Gaming MC 2026: todo lo que debes saber para sobrevivir a la crisis de la memoria

Microsoft sube el precio de las licencias de Windows

Synology anuncia los NAS económicos DiskStation neo+

iPhone 18 Pro y iPhone 18 Pro Max: posibles especificaciones, precio, fecha de lanzamiento y todo lo que sabemos hasta el momento

Siete ajustes de Windows para mejorar el rendimiento en juegos PC

Siete aplicaciones de código abierto para Windows que debes probar

iPhone 18 Pro y iPhone 18 Pro Max: posibles especificaciones, precio, fecha de lanzamiento y todo lo que sabemos hasta el momento

Microsoft explica por qué tarda tanto en modernizar Windows 11

Castlevania: Symphony of the Night llega a PC en un port no oficial que no gustará a Konami

Demon´s Souls Remake ya se puede emular en PC, otro «caso Bloodborne»

Windows 11 tiene un consumo de memoria ridículamente alto: tres aplicaciones básicas ya rozan 1 GB de RAM

Linux se dispara mientras que Windows alcanza su cuota de mercado más baja en 12 meses

Microsoft explica por qué tarda tanto en modernizar Windows 11

Demon´s Souls Remake ya se puede emular en PC, otro «caso Bloodborne»

Las CPUs de 8 núcleos y la GeForce RTX 3060 son los más utilizados en Steam

GIGABYTE AORUS P1600W 80+ Titanium AI TOP: una fuente de alimentación que puede con todo

-

GuíasHace 3 días

GuíasHace 3 díasSiete ajustes de Windows para mejorar el rendimiento en juegos PC

-

A FondoHace 6 días

A FondoHace 6 díasSiete aplicaciones de código abierto para Windows que debes probar

-

A FondoHace 19 horas

A FondoHace 19 horasiPhone 18 Pro y iPhone 18 Pro Max: posibles especificaciones, precio, fecha de lanzamiento y todo lo que sabemos hasta el momento

-

NoticiasHace 7 días

NoticiasHace 7 díasMicrosoft explica por qué tarda tanto en modernizar Windows 11